Большая доля банковских ресурсов формируется в процессе исполнения депозитных операций кредитными организациями, от эффективной и правильной организации которых зависит надежность функционирования банка в целом

Большая доля банковских ресурсов формируется в процессе исполнения депозитных операций кредитными организациями, от эффективной и правильной организации которых зависит надежность функционирования банка в целом. Важность пассивных операция заключается в мобилизации свободных денежных средств граждан и предприятий и позволяет банковской системе удовлетворять потребности в оборотном капитале, путем трансформации вкладов в инвестиции.

Банковский депозит в современных условиях является одним из немногих финансовых инструментов, позволяющих приумножить денежные средства на гарантированных условиях. Основным отличием банковского вклада от других финансовых инструментов является фиксированная доходность, а так же возможность получиться свои средства за счет Фонда обязательного страхования вкладов при банкротстве кредитной организации.

В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской федерации» возмещение по вкладам выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей. Валютные вклады пересчитываются по курсу Центрального банка на дату наступления страхового случая.[1]

Система страхования вкладов России функционирует согласно схеме представленной на рисунке №1. При наступлении страхового случая в отношении кредитной организации (то есть отзывается Центральным банком лицензия на осуществление банковских операций или вводится мораторий на удовлетворение требований кредиторов банка), его вкладчикам выплачивается страховая сумма: возмещение по вкладам в установленном размере. В случае ликвидации банка его расчеты с вкладчиком в части, превышающей указанную выплату, проводятся позднее - в ходе ликвидационных процедур в банке.

Рисунок 1 – Функционирование системы страхования вкладов в России.

Финансовую основу системы страхования вкладов составляет Фонд обязательного страхования вкладов, принадлежащий Агентству по страхованию вкладов на праве собственности и предназначенный для финансирования выплаты возмещения по вкладам. Под капиталом Фонда понимается совокупность собственных средств Фонда, сформированных в соответствии со ст. 34 Закона о страховании вкладов и не использованных на выплату возмещения по вкладам и иные определённые законом цели.

Активы Фонда включают денежные средства Фонда и доходные финансовые инструменты, в которые инвестированы временно свободные средства Фонда. Разницу между капиталом и активами Фонда составляет задолженность перед банками-агентами по страховым выплатам, произведённым ими за счёт собственных средств.[2]

По состоянию на 31 декабря 2015 г. капитал Фонда составил 37,5 млрд руб. Активы Фонда на отчётную дату составили 56,6 млрд руб. По отношению к началу отчётного года размер капитала Фонда уменьшился на 46,1 млрд руб. (55,1%).

В целях поддержания финансовой устойчивости ССВ и финансирования выплат возмещения по вкладам Советом директоров Агентства одобрена возможность обращения в Банк России с просьбой о предоставлении Агентству кредитов общим объёмом до 250 млрд руб. без обеспечения на срок до 5 лет, из которых в 2016 году было получено 75 млрд руб.

В течение года Фонд формировался также за счёт поступления страховых взносов банков в размере 75,7 млрд руб. (на 14,9% больше, чем за предыдущий год), возврата денежных средств из конкурсной массы в погашение ранее выплаченного страхового возмещения — 39,1 млрд. руб., прибыли от инвестирования временно свободных средств Фонда — 9,1 млрд руб., прочих поступлений — 1,1 млрд руб.

Расходы Фонда за отчётный год составили 171,1 млрд руб., в том числе 168,8 млрд руб. — на выплату возмещения по вкладам и компенсацию расходов банков-агентов; 2,3 млрд руб. — на финансирование деятельности автономной некоммерческой организации «Фонд защиты вкладчиков» по выплате компенсаций вкладчикам украинских банков на территории Крымского федерального округа.

В течение 2015 г. банки — участники ССВ перечисляли страховые взносы за IV квартал 2014 г., а также I, II и III кварталы 2015 г.

Информация о фактически поступивших в 2015 г. взносах за каждый расчётный период отражена в таблице 1.

Таблица 1 - Страховые взносы банков в Фонд в 2015 году за отдельные расчётные периоды

|

Показатель |

2013 |

2014 |

2015 |

|

Страховые взносы за расчётный период, млрд руб. |

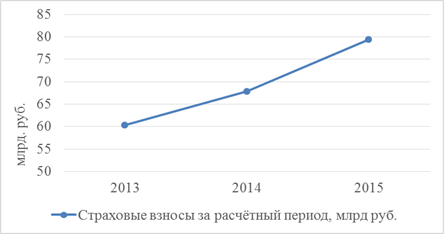

60,3 |

67,8 |

79,4 |

|

Объем депозитов физических лиц, млрд. руб. |

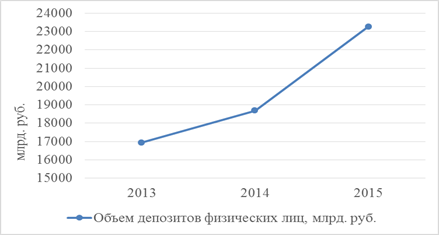

16938,4 |

18683,1 |

23259,5 |

Для наглядности представим данные на рисунках №2 и 3.

Рисунок 2 – Динамика страховых взносов в Фонд обязательного страхования вкладов, млрд. руб.

Из рисунка 2 видно, что на протяжении исследуемого периода виден рост страховых взносов в Фонд обязательного страхования вкладов в АСВ.

Рисунок 3 – Динамика объема депозитов физических лиц, млрд. руб.

Из рисунка 3 видно, что рост страховых взносов в Фонд обязательного страхования вкладов обусловлен ростом объема депозитов физических лиц в банках.

С III квартала 2015 г. в соответствии с Законом о страховании вкладов единая ставка взносов была заменена на систему дифференцированных ставок, включающую в себя базовую ставку (0,1% расчётной базы), дополнительную ставку (20% базовой ставки) и повышенную дополнительную ставку (150% базовой ставки). Взносы, рассчитанные по базовой ставке, уплачивались всеми банками. Дополнительная и повышенная дополнительная ставки применялись в зависимости от превышения максимальной доходности вкладов, привлечённых банком в расчётном периоде, над базовыми уровнями доходности вкладов, рассчитываемыми Банком России. В данном расчётном периоде Банком России были признаны соответствующими критериям для уплаты взносов по дополнительной ставке 39 банков, по повышенной дополнительной ставке — 17 банков. Фактически поступления в Фонд за III квартал 2015 г. возросли на 120 млн руб. за счёт увеличенных страховых взносов 48 действующих банков.[5]

В 2015 году вклады физических лиц существенно увеличились. Ключевыми факторами роста стали повышенная сберегательная активность населения, капитализация высоких процентных ставок и валютная переоценка (увеличение курсов иностранных валют по отношению к рублю). С точки зрения влияния ССВ на рынок вкладов важным стабилизирующим фактором стало повышение в конце 2014 года максимального размера страхового возмещения с 700 тыс. до 1,4 млн руб.

В 2015 году объём вкладов населения в банках увеличился на 4 666,4 млрд руб. (в 2014 г. — на 1 595,2 млрд руб.) — до 23 219,1 млрд руб. В относительном выражении рост составил 25,2% (в 2014 г. — 9,4%). Без валютной переоценки объём вкладов вырос бы на 18,7%. Влияние капитализации процентов в 2015 году оценивается в 7,9 п.п. роста вкладов.

Таким образом, согласно проведенного анализа можно сделать вывод, что действия Агентства по страхованию вкладов, а так же Центрального банка России в 2013 -2015гг. положительно влияют на объем вкладов населения: рост более чем на 37% по сравнению с 2013г. – 16938,4 млрд.руб., 2015г. – 23259,5млрд.руб.; увеличение объема страховых взносов более чем на 31% (2013г. – 60,3 млрд.руб., 2015г. – 79,4 млрд.руб.), как за счет роста вкладов физических лиц, так и за счет ввода в действие системы дифференцированных ставок на взносы в Фонд обязательного страхования вкладов.

Библиографическая ссылка

Дедова А.А. АНАЛИЗ ДЕЯТЕЛЬНОСТИ СИСТЕМЫ СТРАХОВАНИЯ ВКЛАДОВ В РОССИИ ЗА 2013-2015 гг. // European Student Scientific Journal. 2017. № 1. ;URL: https://sjes.esrae.ru/ru/article/view?id=394 (дата обращения: 24.06.2026).