В любом современном бизнесе присутствуют определенные риски. Риск - это оборотная сторона предпринимательства. С развитием новых технологий и совершенствованием рыночных отношений в стране усиливается конкуренция, расширяются возможности деятельности. Чтобы стать лидером в той или иной отрасли необходимо преуспевать в своей деятельности, открывать новые возможности, предпринимать оригинальные решения, нужен постоянный свежий взгляд и творческий подход к решению той или иной проблемы, а каждое совершенно новое действие или решение подразумевает определенный риск. Целью исследования является анализ банковских рисков, в частности кредитного риска в банке, а также способов его минимизации. В ходе исследования использовались общенаучные методы (анализ научно-методической базы по исследуемой теме), обобщение точек зрения, представленных в научно-методической литературе, методы сравнений, комплексной оценки, обследование и аналитические процедуры.

Банковские риски многогранны и разделяются на определенные классификации в зависимости от места и времени возникновения, совокупностью различных факторов, влияющих на них. Одним из наиболее важных банковских рисков является кредитный риск. Проблема управления кредитным риском является наиболее актуальной задачей для современных банков, так как кредитная деятельность банка - это одна из основных деятельностей банка, которая приносит ему прибыль.

Специфика риска банковских операций заключается в том, что та степень риска, которую банк принимает на себя, в значительной степени определяется той степенью риска, которую он в свою очередь получает от обслуживаемых клиентов. Чем выше степень риска, присущего типу бизнеса клиентов банка, тем выше риск, который может понести банк, работая именно с этими клиентами. Операции по привлечению у клиентов временно свободных средств и размещению их в различные виды активов, в том числе и в кредиты подразумевают особую зависимость банков от финансовой надежности и устойчивости их клиентов, а также от состояния рынка и экономики страны в целом. Стоит отметить, что сбор и анализ информации являются одними из самых важных составляющих при оценке банковского риска. Именно после этого этапа можно приступить к выявлению факторов, которые могут повлиять на финансовый результат банка, а именно привести к потенциальным убыткам банка, и измерению степени риска. Существуют определенные причины роста интереса банков по отношению к системе управления рисками:

- Ужесточение нормативных требований и надзор со стороны Банка России. В первую очередь это касается поддержание положений Базельского комитета (Базель III). Стандарты данного документа направлены на привлечение особого внимания на систему управления рисками за счет давления на банковский менеджмент. Также в Базеле III устанавливаются определенные нормативы достаточности капитала, а именно доля собственного капитала, в который включается акционерный капитал и нераспределенная прибыль, должна составлять 4,5 %.

- Положительный инвестиционный имидж банка. В настоящее время в связи с развитием международных отношений и выходом на различные финансовые рынки, банки нуждаются в привлечении инвестиций, следовательно контрагенты должны быть заинтересованы в заключении крупных сделок. Естественно любой инвестор будет оценивать финансовую устойчивость банка, в который планируется финансирование, в том числе и систему управления рисками, которую использует кредитная организация.

- Контроль рискового профиля, стабилизация доходности. Для получения нужной доходности банкам необходимо оценивать свои риски, и прежде всего банку необходимо определить так называемый свой "рисковый профиль", то есть определение каким рискам подтвержден банк и какой их уровень считается приемлемым для банка. После того как рисковый профиль определен перед банком становится задача контроля рисков и удержания их на приемлемом уровне, что усложняется тем, что в поисках новых продуктов, способов повышения доходности, расширения клиентской базы достаточно велика вероятность недооценки рисков, что ведет к увеличению возможных потерь.

Основными рисками, по мнению Банка России, в настоящее время являются кредитный, рыночный, правовой, стратегический, операционный риски. Кредитный риск - риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения заемщиком финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

Кредитный риск в данном случае будет возрастать при связанном, то есть кредитование лиц имеющих отношение к банку в части принятия решений. При кредитовании связанных лиц кредитный риск может возрастать из-за несоблюдения правил, установленных в банке, порядков и процедур рассмотрения обращений на получение кредитов, определения кредитоспособности заемщиков и принятия решений о предоставлении ссуд. При кредитовании иностранных контрагентов у банка также может возникать страновой риск и риск неперевода средств.

Кредитный риск банка зависит как от внешних, так и от внутренних факторов. Внешними факторами, связанными с экономикой, политикой, состоянием рынка довольно сложно управлять, хотя в некоторой степени банк может своевременными действиями смягчить их влияние и предотвратить существенные финансовые потери. К внешним факторам можно отнести внешнюю и внутреннюю политику государства и ее возможные изменения в результате государственного регулирования, уровень развития банковской конкуренции.

Но, конечно же, в основе управления кредитным риском лежит контроль над влиянием внутренних факторов.

Таблица 1 - Классификация внутренних факторов кредитного риска

|

Внутренние факторы |

Характеристика |

|

Факторы, связанные с деятельностью заемщика |

- кредитоспособность заемщика; - репутация заемщика; - содержание и условия коммерческой деятельности заемщика; - мошенничество со стороны заемщика; - сообщение о банкротстве заемщика. |

|

Факторы, связанные с деятельностью банка |

- правильность выбора кредитной политики; - структура и качество кредитного портфеля; - профессионализм и квалификация персонала; - ошибки кредитных работников; - качество технологий; - тип стратегии банка на рынке; - умение разрабатывать и внедрять новые банковские продукты и услуги. |

Система управления кредитным риском должна быть сбалансирована, что подразумевает выполнение следующих этапов:

- Разработка такого документа в банке, как кредитная политика, выделение целей и задач банка в сфере кредитования. С ее помощью можно качественно организовывать работу кредитной организации, при этом ориентируясь на основную стратегию ее развития не нарушая ее.

- Формирование аппарата управления кредитным риском.

- Анализ финансового состояния заемщика, его платежеспособности.

- Изучение кредитной истории заемщика, его деловой репутации. Существует понятие как положительной, так и отрицательной деловой репутации. Положительная прежде всего связана с хорошим отношением контрагентов к заемщику, с доверием к нему и уверенностью в положительном результате сотрудничества. Отрицательная деловая репутация показывает нестабильность финансового положения заемщика, а, значит, недоверие к нему со стороны контрагентов.

- Разработка и подписание кредитного договора. Кредитный договор является важным аспектом при любом виде кредитования, так как закрепляет обязательства банка предоставить сумму кредита на определенный срок под определенный процент и обязательства клиента вернуть указанную сумму в полном объеме с процентами своевременно в указанный срок.

- Изучение и анализ рисков невозврата кредитов.

- Кредитный мониторинг клиента и всего кредитного портфеля. На состояние кредитного портфеля оказывает значительное влияние принятая банком система управления им. Управление кредитным портфелем подразумевает осуществление кредитной деятельности банка, которая в свою очередь направлена на предотвращение или минимизацию кредитного риска. Конечными целями банка при управлении кредитным портфелем является получение прибыли от данных операций, а также поддержание надежной и безопасной деятельности банка, которая в свою очередь влияет на имидж и репутацию банка.

- Работа по возврату просроченных и сомнительных ссуд, а также организация работы по реализации залогов. Обеспечение кредита - это совокупность условий, обязательств, дающих кредитору, то есть банку уверенность в том, что долг будет ему возвращен.

Если рассматривать систему управления и минимизации кредитных рисков в совокупности можно выделить три основных вида директив. Первый вид направлен на уменьшение кредитного риска, примером могут являться определение размеров и сроков кредитов, превышение лимитов, определение штрафных санкций и т.д. Второй вид директив направлен на анализ активов банка, сюда включается системный анализ и прогноз вероятности погашения выданных ссуд, процентов по ним, непогашение которых и подвергает банк кредитному риску. Третий вид директив направлен на обеспечение безопасности банка, а именно процедуры создания резервов на возможные потери, и это касается не только кредитного портфеля, но и любых других активов, за счет которых есть вероятность появления отрицательного финансового результата.

При кредитовании клиентов в качестве меры по минимизации кредитного риска необходимо учитывать кредитоспособность заемщика, степень отражения интересов банка в кредитном договоре, а также возможность подачи и удовлетворения иска на доходы заемщика в том случае, если кредит не будет погашен. Минимизировать кредитный риск банк может придерживаясь следующих аспектов:

- ссуды должны выдаваться на разумной основе и с уверенностью, что они будут погашены своевременно и в полном объеме;

- средства должны выгодно инвестироваться в интересах акционеров и вкладчиков;

- должен удовлетворяться кредитный спрос разного рода клиентов.

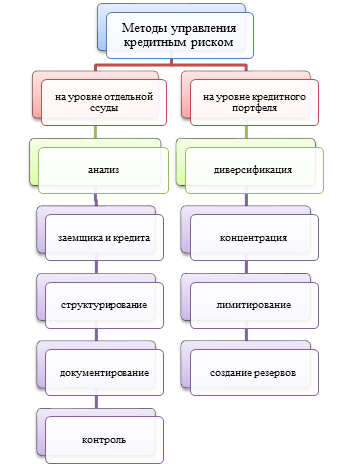

Рисунок 1 - Методы управления кредитным риском

Непременным условием эффективной кредитной деятельности банка является четкое разделение и распределение полномочий между сотрудниками при рассмотрении заявки на кредит и последующей выдачи суммы клиенту. Данный аспект обеспечивает принятие разумных решений в отношении того или иного заемщика. Также должен быть создан и налажен в банке механизм по работе с проблемной задолженностью, дальнейшей работой по взысканию средств с должников, судебных разбирательств. Различные детальные и сводные отчеты банка должны быть своевременно предоставлены и точно отображать необходимые данные относительно состояния кредитного портфеля банка.

Таким образом, существует достаточное количество банковских рисков, их классификация зависит от множества различных факторов. В банке должна быть создана эффективная система риск-менеджмента, так как в настоящее время упущение каких-либо рисков или непринятие их в расчет в худшем случае может привести даже к банкротству кредитной организации и отзыву лицензии. Руководители банка должны четко разграничивать полномочия между сотрудниками таким образом, чтобы решения касаемо кредитного процесса не принимались бездумно, что в итоге может привести к отрицательному финансовому результату банка. Кредитная деятельность, а точнее доходы от нее занимают основную часть статьи доходов банка, поэтому минимизация кредитного риска является приоритетным направлением риск-менеджмента.

Библиографическая ссылка

Коршунова Н.И. СУЩНОСТЬ КРЕДИТНОГО РИСКА И СПОСОБЫ ЕГО МИНИМИЗАЦИИ // European Student Scientific Journal. 2017. № 1. ;URL: https://sjes.esrae.ru/ru/article/view?id=393 (дата обращения: 05.08.2026).